NISA恒久化は「資産所得倍増」の起爆剤になるか? エコノミストも賛否「金融界や投資家が求めてきたもの」「スズメの涙、成長戦略との好循環が必要」

岸田文雄政権は2022年11月25日、新しい資本主義の実現を図るとして「資産所得倍増プラン案」を発表した。

目玉となるのは「NISA」(少額投資非課税制度)の拡充だ。これまでは金融商品から得た利益が非課税となる期間が限られていたが、無期限として額も拡大する。

エコノミストの間では「貯蓄から投資への大きな前進だ」と評価する声が挙がる一方、「NISAだけでは効果がない」と冷ややかな意見も。いったい、どういうことか?

家計に眠る預貯金1000兆円を、「貯蓄から投資」に誘導

内閣府が11月25日に公式サイトに公開した「資産所得倍増プラン(案)」や報道をまとめると、政府は同日、新しい資本主義実現会議の分科会を開き、「資産所得倍増プラン」の案を取りまとめた。なかでも、その柱は「NISA」(少額投資非課税制度)の拡充だ。

その主な内容を整理すると――。

(1)NISAは株や投資信託を買う「一般NISA」と、投資信託を毎月積み立てる「つみたてNISA」がある。一般NISAは2024年に新制度への移行が決まっているが、新制度は2階建ての設計で、1階部分は積み立てに限るなど制度が複雑だという批判が多かった。

このため、案では2階建て新制度をとりやめ、シンプルな制度設計にする。一般NISAとつみたてNISAの非課税期間を無制限にして、非課税枠をそれぞれ増やす。

(2)今後5年間で、NISA口座数を3400万に、投資額を56兆円にと、それぞれ倍増を目指す。家計に眠る預貯金1000兆円の一部を誘導し、「貯蓄から投資」への起爆剤とするのが狙いだ。

(3)今後は年末までに与党の税制調査会で議論されるが、シンプルな制度設計の中身と、非課税枠の拡大が焦点になる。また、NISAの投資枠の大幅な拡大には、恩恵が富裕層に偏るとして慎重な意見もあり、これも争点の1つになりそうだ。

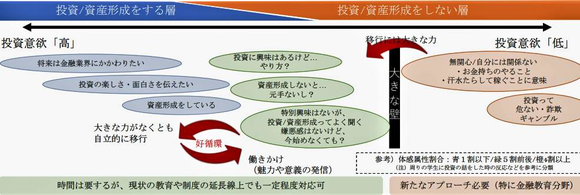

NISA拡充の背景にあるのが、有価証券配当収入などからなる資産所得の低さだ。「資産所得倍増プラン(案)」の中でも、特に若い世代の投資意欲の低さが問題視された【図表1参照】。

日本の1人あたりの資産所得(2019年)は1800ドル(約25万円)と、ユーロ圏の2600ドルを下回り、米国の7900ドルの4分の1というありさまだからだ。

金融界や投資家が求めてきたものが、大きく実現する

今回の案についてエコノミストはどう見ているのだろうか。

ヤフーニュースのコメント欄では、期待を寄せる意見が相次いだ。第一生命経済研究所主任エコノミストの藤代宏一氏は、

「既存の制度は長期投資を促す狙いがあったにもかかわらず、非課税期間が設けられているため、制度の趣旨が伝わりにくい部分もありますが、これが現実になるならば大きな前進です。また、経済全体にリスクマネーを供給するという意味においてもNISAの恒久化は効果的だと考えられます。その他、投資を通じて経済・金融の基本が広く浸透するという副次的な効果も期待されます」

と、さまざまなメリットを指摘した。

同欄では、日本総合研究所上席主任研究員の石川智久氏も、

「制度の恒久化、非課税期間の無期限化、投資枠拡大が実現すれば、金融界や投資家が求めてきたものが実現し、かなり大幅な制度改善と言えます。金融機関側としても、NISA向けの商品を拡充することで、個人投資家が投資をしやすいようにしていく必要があると思います。その際、個人投資家が安心できるようなリスクが高くない商品を開発していくべきでしょう。『貯蓄から投資へ』に向けた政策として前向きに評価できる動きです」

として、さらなる規制緩和や税制優遇に期待をかけた。

一方、制度上の疑問を投げかける意見も。

日本経済新聞オンライン版(11月25日付)「NISA恒久化、貯蓄から投資へ 預金1000兆円を誘導」という記事に付くThink欄の「ひと口解説コーナー」では、日本経済新聞社編集委員の田村正之記者が、

「NISA恒久化が実現する場合、次の関心はもちろん金額です。単年度の金額とともに大事なのは全体の非課税の総量。現在のつみたてNISAは年40万円、最大20年非課税なので800万円の非課税枠です。今回非課税期間を無制限にする場合、金融庁が夏の要望で打ち出したのが、投資額の残高(簿価)で考える生涯投資枠という新たな枠。住宅資金などのために売ればその分枠が復活、資金に余裕ができれば改めて投資できる斬新なものです」

と、金融庁の要望案を説明した。そのうえで、

「ただこの残高(簿価)方式、金融機関にとってはシステム改修が大変で、かなり時間がかかります。残高方式が実現する場合、いくらに設定するかが非常に重要で、年末の税制大綱へ関心が高まります」

と結んだ。

金融機関にとって、システムへの負荷が大きくなる

日本経済新聞の田村記者が指摘したように、今回のNISA恒久化の元になっているのは、今年8月31日に金融庁が公式サイトに公開した「令和5年度(2023年度)税制改正要望」の中に示した「NISA拡充要望」だ。

ニッセイ基礎研究所主任研究員の前山裕亮氏は、リポート「期待できる金融庁のNISA拡充要望-バランスも良く、是非とも実現を」(11月8日付)の中で、「NISA恒久化」に期待を込めながらも、金融機関のシステム改修に負担がかかる問題点を取りあげた。金融庁のNISA拡充要望【図表2】を示しながら、こう指摘した。

「今回のNISA拡充要望で、筆者(=前山氏)が一番注目したのが非課税限度額の設置である。これまでは1年単位の管理であったため、非課税限度額が自動的に決まっていた。それが制度全体での非課税限度額も別途、定めることが盛り込まれている。仮に非課税限度額を設けずに年間投資枠を拡大すると、ごく一部の人がその恩恵を最大限に享受し、不平等な拡充になる可能性が高かった。それが非課税限度額を設けることにより、バランスの良い一本化になる可能性がある。

もし積立投資枠60万円、成長投資枠240万円に拡大され、非課税限度額が1200万円になったとすると、以下のような買付プランが考えられる:

(A)毎年、成長投資枠240万円フルに使って5年で非課税限度額まで買付。

(B)毎年、積立投資枠60万円フルに使って20年で非課税限度額まで買付。

(C)毎年、積立投資枠40万円使って30年で非課税限度額まで買付。

(A)は(B)、(C)と比べて不平等感が少ない。そのため現在、どちらの制度を利用している人にとっても、納得感のある制度拡充になることが期待できる」

その一方で、懸念材料が2つある、という。

「売却すると、年間投資枠は復活しないものの非課税限度額は復活するため、制度の意図しない短期売買にも使われる可能性があることである。そして、もう1つは非課税限度額の設定に伴うシステム負荷である。システム負荷をできるだけ減らすような仕様となり、結果的に制度利用者の利便性が阻害される可能性がある」

NISA投資額を倍増させても、個人金融資産約2000兆円のわずか2.8%

一方、NISAの投資額を2倍に増やしても経済効果が望めないばかりか、「所得倍増」にもほど遠いと批判的なトーンなのは、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏はリポート「NISA倍増だけで終わらせるな(資産所得倍増計画)」(11月25日付)の中で、5年間でNISAの口座と投資額をそれぞれ倍増させるという政府の「掛け声」に疑問を呈した。

「NISAを倍増させることができても、それは政府が掲げる『資産所得倍増計画』、あるいは『貯蓄から投資へ』の達成にはなお遠いことも理解しておく必要がある。拡充策の奏功でNISAの投資額が大幅に増えても、それはNISA以外の投資をNISA口座に移し替える部分を多く含むためである。また、資産所得を倍増するには、個人金融資産のうち、現金、預金以外の収益性が高い株式、投資信託などの金額を大幅に増やすことが求められる。ただし、NISAの投資額を現状の2倍の56兆円まで増加させることができても、それは依然として個人金融資産約2000兆円のわずか2.8%に過ぎないのである」

また、政府が、この低金利環境下にもかかわらず、国民の多くが金融資産の過半を極めて低い利息の銀行預金に置き続けているのは、「金融リテラシーの欠如を反映している」として「金融教育が必要だ」としていることに対しても、木内氏はこう批判する。

「これは、むしろ個人が合理的に判断した結果とも言えるのではないか。日本経済の低迷が長く続き、企業の成長力が低い中、株式投資から得られる収益への期待も決して高くないはずだ。その下で、相対的にリスクが高い株式投資に個人が慎重になるのも自然なことと言えるだろう。個人が株式投資を拡大させるには、日本経済と企業の成長力が高まり、株式投資の期待収益率が高まることが必要になるのではないか。『貯蓄から投資へ』、『資産所得倍増計画』は、人への投資、デジタルトランスフォーメーション(DX)戦略、気候変動リスク対応のグリーントランスフォーメーション(GX)など、政府が掲げる幅広い成長戦略と一体で推進していくことが強く求められる。

そうした政策の下、企業と個人の成長期待がともに高まれば、投資と投資収益が相乗的に増加していく好循環が、企業と個人の間で始まることになると期待される」

NISAだけ拡充してもスズメの涙、成長戦略と一体化して進めないと意味がない、というわけだ。(福田和郎)